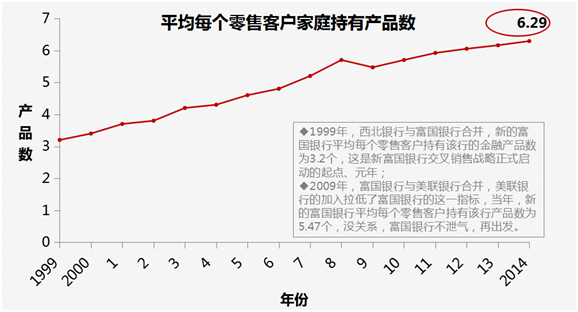

五是坚持“特色化”深耕。转型没有捷径,特色竞争力没有速成。很多人都知道富国银行是全球银行业的“交叉销售之王”,对此,富国银行原董事长兼CEO约翰·斯坦普的体会是:“如果有人告诉你,很轻易就能从现有客户中赢得更多的金融服务机会,你不要相信。大家应该明白,富国银行在这个领域钻研了四分之一世纪。不管含金量如何,我们都被称之为‘交叉销售之王’,为了得到这个称号,你必须花费巨大的投资和漫长的时间在系统和培训上,需要正确的员工导向和认知,需要花时间去弄懂客户的财务目标,然后向他们提供正确的产品方案,满足他们的金融需求,帮助他们取得财务成功。你不能寄希望于通过一年半载的时间,就能在存量客户的深度开发上取得较大的进展。这就是为什么许多银行放弃了这个目标,所以坏消息是交叉销售做起来很难,但它也是好消息。因为你一旦做到了,它就是你不可复制的竞争优势。如果做起来容易,每个人都会去做。”斯坦普的这段话说出了富国模式的成功诀窍,何尝又不是招行模式的生动注解呢?有人说,“招行目前在零售业务上积累的强大实力与丰富经验,更多的是以时间换取的,技术、专业含量并不高”。这不和斯坦普的心得讲到一块去了吗?值得一提的是,“中国的银行业讲转型讲了很多年,回头发现就在原地打转”(某银行高管语),真正转出一番天地的是招商银行,十多年来,招商银行专注于耕耘大零售业务,它的公司业务(特别是政府平台业务)相对优势就没有这么明显,这是招行的决策层不了解政府平台上“傍大款”、“垒大户”赚钱快,便于冲规模,做业绩吗?是招行的决策层认为对比小、散、乱、没有过硬担保措施的小微企业,由政府兜底的平台业务有更大风险吗?甚至连在政府平台融资业务领域炒个短线都不行吗?我想答案肯定不是这样。我的个人看法是:招行决策层是担心这种赚快钱的方式会牵扯或腐蚀招行专注于精耕细作零售业务的决心。这才是招行的定位和定力所在。试想,所谓定位,就是有所为有所不为,有所精有所疏,有所取有所舍,像一些银行一样,眉毛胡子一把抓,什么都想要,那还叫定力吗?那还能叫转型吗?

二、“天底下没有两片相同的树叶”,招行与富国银行经营战略的“殊途”

尽管两家银行有很多的相似之处,天下没有两片相同的树叶,更何况两家所处社会经济环境迥异的银行机构。招行模式并不等同于富国模式,招行在以下几个方面与富国银行存在显著差异。

一是客户定位的差异。富国银行以大众客户为基本目标客户群,而招商银行以中高端客户为基本目标客户群。2019年3月24日,央行行长易纲在中国发展高层论坛上发表主旨演讲,发出进一步加大金融开放的政策信号。有一种说法就是招行可能受到的冲击更大,因为招行立足的中高端客户是外资银行的攻击重点,这当然有待观察,但招行的高端客户定位品牌可见一斑。这些年来,招行逐步成为中国中产阶级最青睐的银行之一,也可以从招行超越五大国有商业银行成为中国最大的私人银行得到佐证。以管理规模而论,2018年末,招行私人银行客户总数7.2万户,管理的总资产为2.04万亿元,较上年增长7%,牢牢雄踞国内银行第一位。而同期招行零售客户总数12541万户,总资产6.8万亿;其中金葵花及以上客户236万户,管理资产超过5.5万亿元。也就是说,占招商银行零售客户数1.9%的金葵花客户,其资产在招商银行零售客户总资产中占比达到81%;而其中TOP0.05%的私人银行客户占到管理总资产的30%,倒金字塔的高端客户结构非常明显。

二是经营路径的差异。以上是两家银行客户定位上的差异,反映到经营方面,招商银行走的也是有别于富国的另一条扩张路径。简单地说,富国银行是“社区化”,而招商银行是花旗银行式的“城市化”发展路线。所谓社区化,说的是富国银行先立足于当地市场精耕细作、做深做透,概括起来有四个特点:一是当地客户覆盖最广的银行;二是对存量客户渗透最深的银行;三是客户黏性最强的银行;四是亲和力最大的银行。它们自己总结说:“富国银行首先是本地的,然后才是全国性的。我们不是生来就是一家全国性的银行,这就决定了我们的地方性。我们的出身是一家扎根于地方社区的小型地方银行,在社区的街头巷尾与客户打成一片。然后,才凭借自己的努力,成为在社区银行业务上颇有心得的区域性银行。最后,通过不断并购与扩张,才成长为一家全国性银行”。招商银行也是从地方到区域,然后逐步建立起面向全国的经营网络,但招行的区域扩张更多的是通过在几个中心城市布子,然后徐图渗透。这就有点像花旗银行的“城市化”战略。在各个区域和中心城市(包括大本营深圳),招商银行的市场占有率并不是特别高,这一点与富国银行差异较大。招商银行主要在中高端客户中享有较高的知名度和一定的吸引力与市场占有率(如前文所述的私人银行业务),从这种意义上来说,也可以说招行走的是专业化路线。

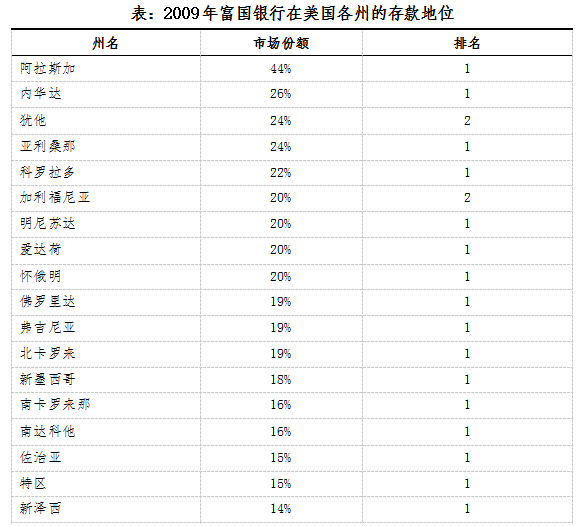

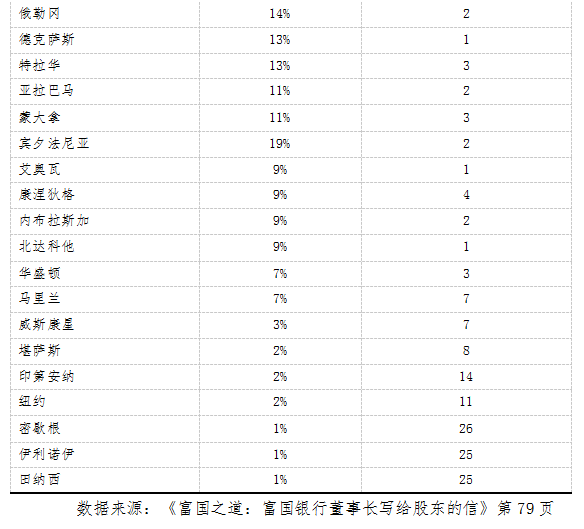

我们能够找到的最确切的存款份额数据是在2009年,如下图,当时富国银行已经在近20个州建立了存款市场份额的压倒性优势。

三是并购策略的差异。除了实现自身的有机增长之外,富国银行的崛起还离不开成功的并购战略。富国银行在并购领域的确称得上是一位“老司机”,据不完全统计,自富国银行成立以来经过上千次的并购,可以说并购是其看家本领,用起来如家常便饭。一般情况下是对规模较小的银行或非银行类金融机构的收购,每年都要完成几起,而重大的并购行动一般发生在经济和金融危机当中,富国银行经常要上演灵蛇吞象的并购大戏。相形之下,除了2008年对永隆银行的收购,招行的并购并不多见,它的机构布局和业务扩张更多的通过新设分支机构的方式进行,这是两家银行较大的差异点。一方面,过去中国银行业存在抢滩登陆、跑马圈地的市场机遇;另一方面,较多的政策限制和配套条件的不成熟桎梏了招行的并购选择。