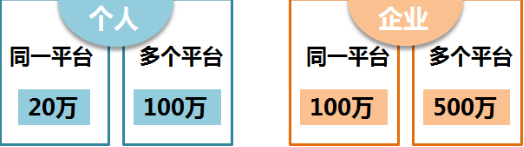

此次《网络借贷信息中介机构业务活动管理暂行办法》出台,最惹人关注与争议的就是关于借款金额上限的规定。

去年的征求意见稿中曾提出网络借贷应以小额为主,而这次正式稿则直接给出了明确的数字上限。

面对这个借款上限,应该说国内2000多家网贷平台,绝大多数都需要进行整改,而且极有可能形成不同的分化。

第一种:积极拥抱新的监管政策,按照政策要求作出相应调整,通常这类平台本身在合规性方面具有一定基础,整改难度不大,这些也会是整改期后能够留下的主流平台。

第二种:寻求绕行或钻政策的口子,通常这类平台预估自己12个月内达不到整改要求,于是寻求其他的方法,如去股交中心、金交中心做一些挂靠业务,或成为融资性担保公司的下属公司,以谋求其生存空间。

第三种:一些规模比较大、实力比较强的平台,不排除有直接挑战政策的可能,这类平台试图通过它们自身的影响力,去改变部分条款的内容。

而就个人来讲,我认为借款金额上限也是监管部门经过非常审慎的考虑后做出的界定。一方面是为了进一步明确互联网金融普惠金融的定位,让P2P去满足现在传统金融服务不到位的小微企业、个人小额分散的融资需求。另一方面也是出于资金安全的考虑。

当然这并不是说这个金额的具体数字就一定合理,包括在监管细则记者发布会上,相关负责人也提到,不排除以后会有根据实际情况进行调整的可能性。

不过设定借款金额上限,倒是对监管政策的落地提出了更大的挑战。因为对多平台借款总额的限定,就意味着必须要有一个主体,建立起一个全国互联网平台借贷信息共享的数据库,否则就无法查证。接下来的12个月,对于政策究竟如何落地,我们拭目以待。